こんにちは〜☀️ ゆるです!!

今回も早速、ブログを更新したいと思います。

今回は、積立NISA(ニーサ)を始めてみた話の後編になります。

この記事では、「積立NISAを運用した時にどれくらいの利益が出るのか?」や「実際に積立NISAを始めてみて感じたこと」について紹介しています。

積立NISAが気になっている方は、是非最後までご覧ください。

なお、記事内の証券会社や投資商品等は、企業案件による紹介ではありません。

また、記事内の情報は参考程度としてください。

ご理解の程、よろしくお願いします😊

まず、結論から書きます。

☆紹介編(別記事)☆

1.前提として

2.NISA(ニーサ)と積立NISAについて

(1)NISAと積立NISAって何?

(2)NISAの特徴について

(3)積立NISAの特徴について

(4)注意点

3.NISA・積立NISAどっちを選べばいいの?

(1)積立NISAを選んだ理由

(2)NISAを選ぶ人は、こんな人!?

★実践編(本記事)★

4.積立NISAで運用すると、、、

(1)前提として

(2)予想カーブ(20年後の資産)

5.【実話】積立NISAの始め方(概略)

(1)証券口座を選ぶ。

(2)特別口座・積立NISA口座を開設する。

(3)金融商品を選ぶ。

(4)投資頻度を決める。

(5)定期的に口座残高と資産を確認する。

6.積立NISAを始めてみて

(1)お金を大切に使うようになった。

(2)金融系の情報を見るようになった。

(3)お金の不安が以前と比べて減った。

それでは、順番に紹介していきます。

4.積立NISAで運用すると、、、

(1)前提として

投資に関するブログ記事で何度もお伝えしていますが、投資に絶対はありません。

今後、世界は良くなっていくのか悪くなっていくのかは、誰にも予測出来ないからです。

僕は、今後も世界は豊かに(便利に)なっていくと信じて投資をしています。

今から提示する積立NISAの資産予想カーブは、あくまで参考程度です。(ご注意を😅)

運用期間中は、経済危機(暴落や〇〇ショック)が起こる可能性があるので、実際には綺麗な曲線にならないと考えています。

(2)予想カーブ(20年後の資産)

◇条件(3つ)◇

・積立額(年間の上限額 : 40万円)

積立額は任意で決めることが出来ますが、今回は最大で算出します。

・投資期間(最長 : 20年)

投資期間も任意ですが、これも最長とします。

・リターン / 年利(不確定要素)

SBIバンガード S&P500インデックスファンド(S&P500の指数に連動したファンド)に投資した利回りは、年利で約3〜5%と言われています。

(S&P500 : 日本の日経平均株価指数のアメリカ版みたいなイメージですww)

今回は、少し悲観的に3.5%とします。(経済が成長していることを数字化しています。)

以上の条件で、積立NISAでコツコツと積み立てた場合のカーブがこちらです。

◆参考◆

引用先 : 楽天証券 積立かんたんシミュレーション(https://www.rakuten-sec.co.jp)

・資産総額 : 約1,156万円

・投資額 : 約800万円 (40万円 × 20年)

・複利による利益 : 356万円 (投資によって得られた利益)

★積立NISAでない場合は、この356万円に約20%の税金が発生します😭

補足として、もし、証券口座の一般・特定口座で積み立てた場合の納税額は、約72万円となります。

しかし、積立NISA口座の場合は、この72万円が非課税の対象となるので、利益の全て(356万円)が手元に入ります。

5.【実話】積立NISAの始め方(概略)

ここでは、実際に僕自身が積立NISAを始めるまでの流れやしてみた感想を簡単にご紹介します。

(1)証券口座を選ぶ。

まず、積立NISAを始める場合は、証券口座を作る必要があります。

投資初心者の方には「SBI証券」と「楽天証券」をお勧めしています。

どちらもネット証券(実店舗なし)になります。

僕自身がネット証券なのは、投資に掛かる経費(手数料・信託報酬等)が安いことと、選べる商品(ファンド)が豊富にあるからです。(全て自分で、ポートフォリオ(投資割合)を組んでいきます。)

(2)特定口座・積立NISA口座を開設する。

僕の場合は、以下の流れで開設していきました。

① 住信SBIネット銀行を開設

② SBI証券 特定口座(源泉徴収 : 有)を開設

③ SBI証券 積立NISA口座を開設

全て、スマートフォンからの手続きになります。(事前に身分証明証等の準備が必要です。)

この時、米国投資も始めたかったので外国株式専用口座を、併せて開設しました。

(専用口座は、後からでも開設可能です。)

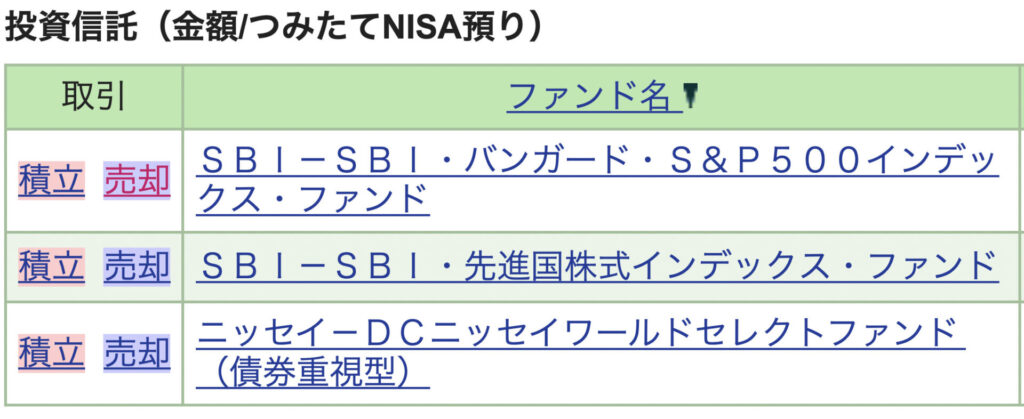

(3)金融商品を選ぶ。

僕が選んだ金融商品(インデックスファンド)は、以下の3つです。(参考までに)

引用先 : SBI証券(https://www.sbisec.co.jp)

上記の投資商品(インデックスファンド)を選んだ理由は、次の通りです。

・投資先の成長に期待したから

・維持費が安い(後述)

・経済大国(アメリカ)・世界(先進国)・債券(世界)の分散投資を1年運用して、その間の成長を見たかった。

◆資産運用時に掛かる維持費(手数料)◆

① 購入時手数料(商品の売買時に発生するお金)

② 信託財産留保額(解約時に発生するお金)

③ 信託報酬(運用資産から1年に1度引かれるお金 / 維持費)

・この他にも手数料が発生する金融商品があります。

◆参考(比較) : 外国株式へ投資する商品の維持費◆

・各維持費の掲載は、ファンドの「目論見書」を参照しています。

(a) 積立NISAに該当しない商品(某証券会社 / ファンド)

・購入時手数料 : 3.3%

・信託財産留保額 : なし

・信託報酬 : 約1.68% / 年

(1000万円を1年間預けて、維持費に168,000円必要)

(b) 積立NISAに該当する商品(某証券会社 / ファンド)

・購入時手数料 : なし

・信託財産留保額 : なし

・信託報酬 : 0.210%

(1000万円を1年間預けて、維持費に21,000円必要)

(c) 積立NISAに該当する商品(SBIバンガード S&P500)

・購入時手数料 : なし

・信託財産留保額 : なし

・信託報酬 : 0.0938%

(1000万円を1年間預けて、維持費に9,380円必要)

【ご注意】

(a)(b)(c)の商品は、同一の商品ではありません。

「外国株式へ投資するファンド(商品)」という括りで、紹介しています。

比較を見て貰えれば、証券会社によって維持費が違うことが分かるかと思います。

積立NISAの場合は、金融庁の厳しいチェックを通過した商品のみを取扱っているので、(a)の様な手数料の高い商品が混在する心配は少ないと思います。

後は、経済的な成長を期待するところに投資しましょう❗️

余談になりますが、、、

積立NISAの商品には、「インデックスファンド」と「アクティブファンド」に分類されているので、概要を紹介します。

・インデックスファンド

特定の指数に連動して、自動で分散投資する。

⇨ 人件費等が掛からないため、信託報酬が安くなる。

・アクティブファンド

投資のプロ(資産運用の専門家)が、投資をする。

⇨ 信託報酬は人件費があるため、インデックスファンドに比べて高くなる。

⇨ インデックスファンド以上の利益が出ることがある。

(4)投資頻度を決める。

積立NISAの商品を決めた後は、いつ投資するかを決めていきます。

主に、「毎日・毎週・毎月」「金額・割合」「ボーナス月の設定」になります。

◆参考(設定画面のイメージ)◆

引用先 : SBI証券(https://www.sbisec.co.jp)

(5)定期的に口座残高と資産を確認する。

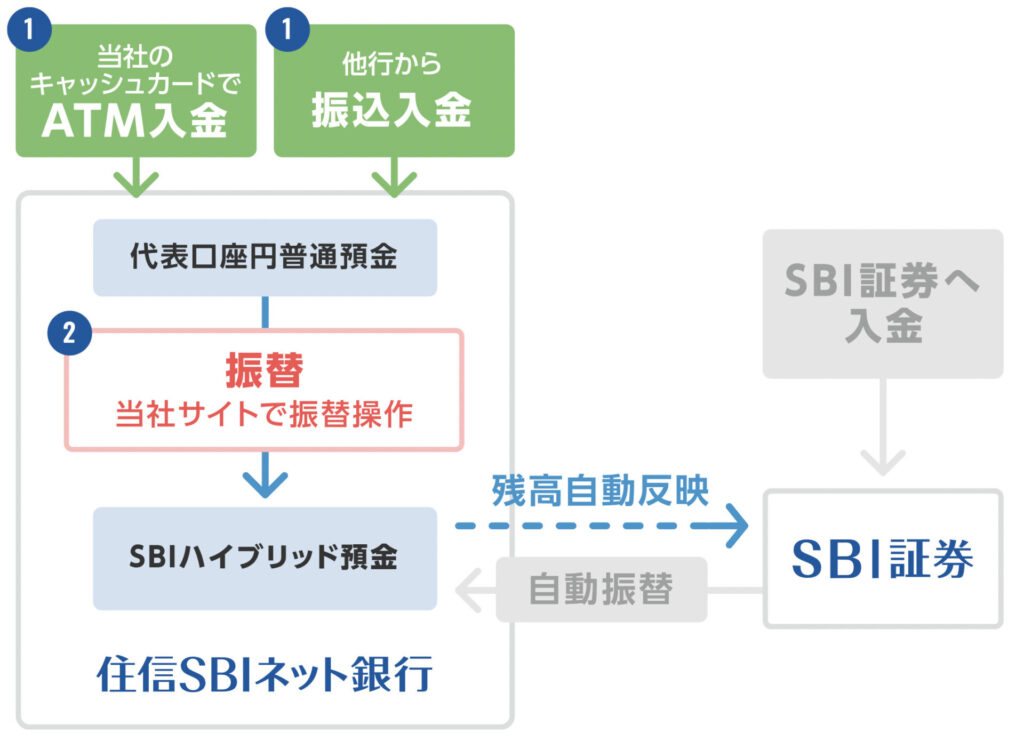

僕の場合、積立NISAに必要なお金は、月末にSBI証券口座と提携しているSBIハイブリッド預金へ一定額入金しています。

☆参考 : 入金までの流れ☆

① 銀行ATM(ゆうちょ等)から、住信SBIネット銀行へ「入金」する。

② 専用アプリの「振替」を選択する。

③ 出金口座を「代表口座」とする。

④ 振込先口座を「SBIハイブリット預金」とする。(振替金額を入力する。)

⑤ 数秒後、反映される。

◆参考(設定画面のイメージ)◆

引用先 : 住信SBIネット銀行(https://www.netbk.co.jp)

6.積立NISAを始めてみて

(1)お金を大切に使うようになった。

給与の手取額から、約3万円が積立NISAに持っていかれるため、その分、遊ぶお金が減りました😅

遊ぶお金が減ったからこそ、「何にお金を使うか?」を真剣に考えながら生活するようになりました。

ふとした時に飲むコーヒーやコンビニの利用といった無意識で使うお金(ラテマネー)は、以前に比べてぐんと減りました。

また、他人に資産を任せるのではなく、自分である程度理解して、全て運用し始めたことも大きく影響していると思います。

(2)金融系の情報を見るようになった。

「芸能ニュースやトレンド(流行り)等」は、ほとんど見なくなりました。(興味なし)

その代わり、日経平均株価やニューヨークダウ等の指数や、世界・国内の動向(イベント・法改正等)の情報をネットから収集する様になりました。(参考程度です。)

(3)お金の不安が以前と比べて減った。

もし、日々貯金を切崩すような生活(右肩下がり)だったら、どれだけ資産を持っていても、不安が常に先行すると思います。

お金の不安が完全になくなった訳ではありませんが、積立NISAを始めたことで、着実に資産が増えていることを実感することが出来るので、将来への不安よりも資産が増える喜びや期待感を感じることが多くなりましたww

最後まで読んで頂き、ありがとうございました。

前編・後編で紹介した積立NISAに関する記事は如何だったでしょうか?

今後も不定期ではありますが、投資に関する情報を記事にしていきたいと考えています。

何か一つでも参考になれば、嬉しいです😊

それでは、また次の記事で😌

本日も充実した1日を✨

にほんブログ村

コメント