こんにちは〜☀️ ゆるです!!

今回も早速、ブログを更新したいと思います。

今回の記事は、「老後の年金はいくらもらえるのか?」気になったので、色々調べてみました。

30代で、老後の年金受給をある程度把握している人はかなり少ないと思うので、一緒に金融リテラシーを向上させていきましょう❗️

僕自身、調べる前は「年金は65歳から受け取れるお金」程度の知識でした😅

一部の人は、年金制度自体に疑問を持っている方もいると思います。「将来の年金に期待していない」「人口が減っているし、将来年金は貰えないと思う。」そんな声もよく聞きます。

この記事では、現行の年金制度という条件で確認していきたいと思います。

「老後の年金が気になる方」「老後の不安を少しでも減らしたい方」「年金に興味がある方」に向けて発信していますので、是非最後までご覧願います。

【ご注意】

本記事は、年金受給に対して厳密な回答をしているわけではありません。不確定な要素(多様な生活スタイル等)があるためです。

あくまで、年金に対しての自身の考えや一般的な目安(参考)として紹介していますので、何卒ご理解ください。

それでは、結論を書きます。

☆前編(本記事)☆

1.年金の区分・条件について(概要)

(1)年金の加入者区分について

(2)年金受給の条件と受取る年金額について

2.【単身】年収別から見る年間の年金受給額(サラリーマン対象)

(1)【単身】生涯平均年収 : 300万円

(2)【単身】生涯平均年収 : 400万円

(3)【単身】生涯平均年収 : 500万円

(4)【単身】生涯平均年収 : 600万円

(5)【単身】生涯平均年収 : 700万円

★後編(別記事)★

3.【夫婦】年収別から見る年間の年金受給額(扶養(主婦・主夫):あり)

(1)生涯平均年収 : 300万円

(2)生涯平均年収 : 400万円

(3)生涯平均年収 : 500万円

(4)生涯平均年収 : 600万円

(5)生涯平均年収 : 700万円

4.年金に対する自身の考え

(1)今のままだと年金受給額は減る

(2)資産運用を継続する。

それでは、順番に解説していきます。

1.年金の区分・条件について(概要)

(1)年金の加入者区分について

まず、年金には大きく分けて「基礎年金」と「厚生年金」があります。

職業によって受取る年金額が異なるため、自分がどの区分になるか再確認する必要があります。

★ 第1号 被保険者

(20歳以上60歳未満の自営業・農林漁業従事者・自由業・無職等とその配偶者及び学生)

・基礎年金(国民年金) (+ 国民年金基金(付加年金))

★ 第2号 被保険者

(会社員・公務員等の厚生年金保険・共済年金の加入者)

・基礎年金(国民年金) + 厚生年金(厚生・共済年金) (+ 確定拠出年金等)

★ 第3号 被保険者

(20歳以上60歳未満の「第2号 被保険者」に扶養されている配偶者(主婦・主夫))

・基礎年金(国民年金)

また、任意加入被保険者(20歳以上65歳未満の在日邦人等)もあります。

因みに、僕は一般の会社員なので「第2号 被保険者」です。(未納なし)

(2)年金受給の条件と受取る年金額について

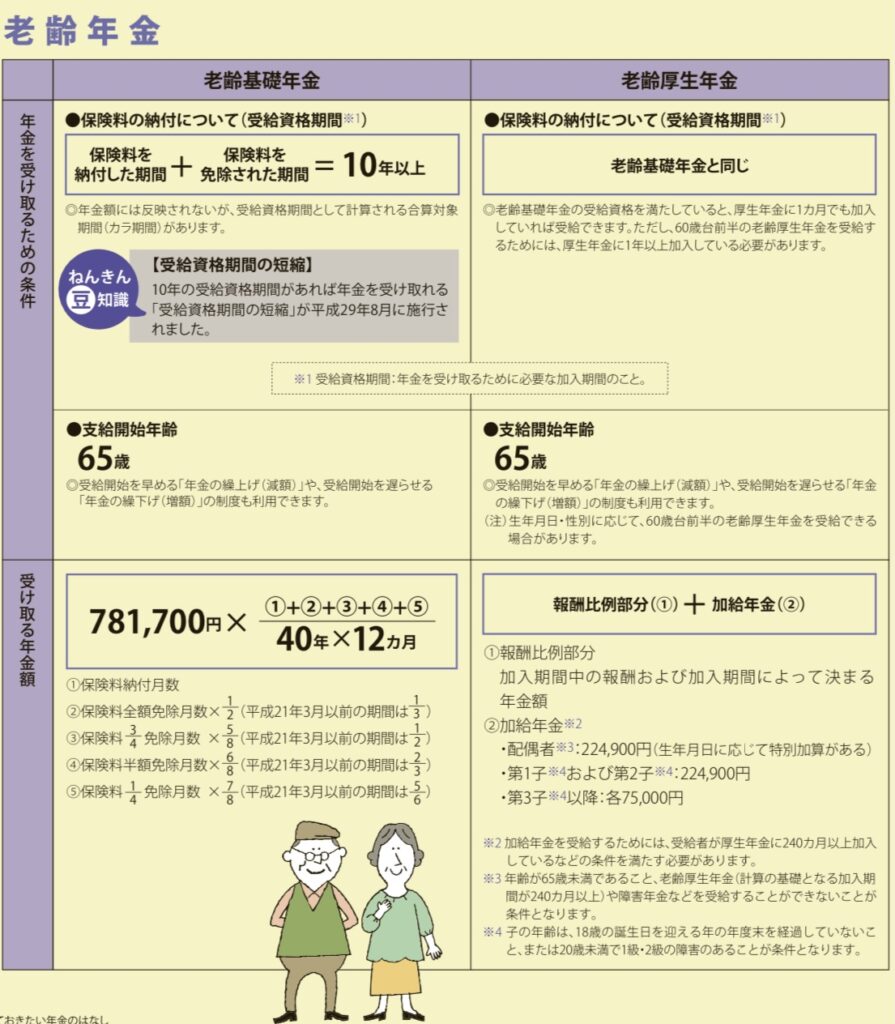

日本年金機構の資料には、公的年金の「老齢基礎年金」及び「老齢厚生年金」を受取る際の条件が紹介されています。

引用先 : 日本年金機構(パンフレット「知っておきたい年金のはなし」より)

その他にも、「障害年金」や「遺族年金」があります。

2.【単身】年収別から見る年間の年金受給額(サラリーマン対象)

ここでは、単身の社会人(サラリーマン)限定になりますが、年収別で「年間にいくら年金が受給出来るのか?」概算してみたので、ご紹介します。

◆ 算出方法 ◆

【概算方法】

「基礎年金(約780,000円) + 厚生年金(生涯平均年収 × 勤続年数 × 0.005481*) = 年間の年金受給額」で算出していきます。(* 給付乗率)

【条件①】生涯平均年収は、35歳で受取る年収(税引前)とします。

【条件②】勤続年数 : 40年間 : 未納なし(20-60歳まで満額支払い済み)

【条件③】「合計値」の端数(三桁目)は、四捨五入します。

【条件④】受給額は、税引前とします。

それでは、順番に見ていきましょう😊

(1)【単身】生涯平均年収 : 300万円

・基礎年金(約780,000円)

・厚生年金(約657,720円)

【合計】年間 : 約143.8万円 / 月々 : 約12万円

(2)【単身】生涯平均年収 : 400万円

・基礎年金(約780,000円)

・厚生年金(約876,960円)

【合計】年間 : 約165.7万円 / 月々 : 約13.8万円

(3)【単身】生涯平均年収 : 500万円

・基礎年金(約780,000円)

・厚生年金(約1,096,200円)

【合計】年間 : 約187.6万円 / 月々 : 約15.6万円

(4)【単身】生涯平均年収 : 600万円

・基礎年金(約780,000円)

・厚生年金(約1,315,440円)

【合計】年間 : 約209.5万円 / 月々 : 約17.5万円

(5)【単身】生涯平均年収 : 700万円

・基礎年金(約780,000円)

・厚生年金(約1,534,680円)

【合計】年間 : 約231万円 / 月々 : 約19.3万円

以上になります。

あくまで、概算(税引前)なのでご理解願います。

今回は、独身の場合で算出しましたが、夫婦共働き(扶養なし)の場合は単純に2倍くらいになるので、老後に関するお金の課題やライフプランを、今の内から夫婦で話合っておくのも「あり」かなぁと思います。

最後まで読んで頂き、ありがとうございました。

読まれた方には、「少な過ぎるよ!」「えっ!そんなに貰えるの?」様々なご意見があると思いますが、現行の年金制度における概算なので、今後の年金に関する法整備(改悪・改善)も含めて注視していく必要があると思います。

別の記事では、夫婦(扶養 : あり)の年金受給額と年金に対しての自身の考えを紹介したいと考えています。

何か一つでも参考になれば嬉しいです😊

それでは、また次の記事で😌

今日も充実した1日を✨

にほんブログ村

コメント